随着数字化转型的深入和“互联网+”战略的持续推进,网络与信息安全已成为保障数字经济健康发展的基石。2022年,中国网络与信息安全软件开发市场在政策法规、技术演进和市场需求的多重驱动下,呈现出蓬勃发展的态势,市场竞争格局也展现出新的特点。

一、市场发展现状:政策与技术双轮驱动,规模持续扩张

2022年,中国网络与信息安全市场在国家《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规体系完善的大背景下,合规性需求显著增强。云计算、大数据、物联网、人工智能等新技术的广泛应用,在带来效率提升的同时也引入了新的安全挑战,如云安全、数据安全、供应链安全、零信任架构等新兴领域需求快速增长。

“互联网+”的融合趋势,使得安全不再局限于传统的边界防护,而是深度嵌入到各行各业的应用场景中,如工业互联网安全、车联网安全、智慧城市安全等,推动了安全软件开发的定制化、场景化和服务化转型。市场整体规模保持稳健增长,网络与信息安全软件开发作为产业链的核心环节,其创新活力和产品迭代速度进一步加快。

二、竞争格局分析:领先厂商市占率差距较小,市场集中度有待提升

与一些成熟行业呈现“一家独大”或“双巨头”格局不同,2022年中国网络与信息安全软件开发市场的竞争格局相对分散,领先厂商之间的市场份额差距较小。这主要源于:

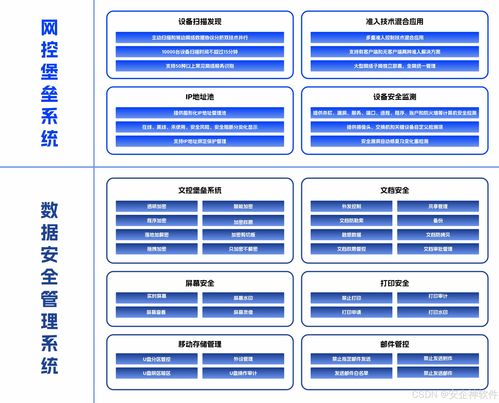

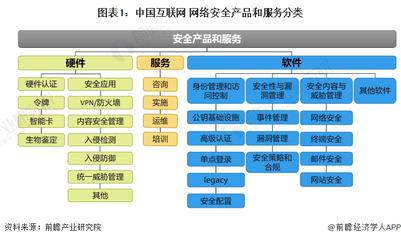

- 细分领域专业化:安全需求高度碎片化,在终端安全、身份与访问管理、安全管理平台(SOC)、数据防泄漏(DLP)、云安全、工控安全等不同细分赛道,均涌现出了一批具有技术特色的领先企业,它们在各自优势领域占据了可观的市场份额。

- 技术路线多元化:面对新型威胁,不同厂商在人工智能安全分析、威胁情报、零信任、SASE(安全访问服务边缘)等新兴技术路线上布局各有侧重,尚未形成绝对统一的技术标准或垄断性产品。

- 客户需求差异化:政府、金融、电信、能源、教育等不同行业客户的安全需求、预算水平和采购模式存在差异,为不同类型的安全厂商提供了生存和发展空间。

- 资本持续注入:网络安全行业受到资本高度关注,一批具有创新能力的初创企业获得融资,加剧了市场竞争,也使得头部厂商的份额被一定程度分流。

因此,市场呈现出“群雄逐鹿”的态势,综合型厂商、垂直领域龙头以及新兴技术公司共同构成市场的主要参与者,任何一家厂商都难以在短期内取得压倒性的市场份额优势。这种格局有利于技术创新和产品优化,但也对厂商的综合解决方案能力、生态构建能力和持续服务能力提出了更高要求。

三、未来展望:整合与创新并举,生态竞争成关键

中国网络与信息安全软件开发市场将呈现以下趋势:

- 技术融合深化:安全技术与大数据、AI、云原生技术的结合将更加紧密,实现更智能的威胁预测、检测和响应。

- 服务模式转变:安全即服务(SECaaS)、托管安全服务(MSS)等模式将更受青睐,厂商竞争将从单一产品向“产品+服务+运营”的综合能力转变。

- 市场集中度可能逐步提高:随着客户对一体化、平台化安全解决方案需求的增长,以及并购重组活动的增加,部分综合实力强的头部厂商市场份额有望扩大,但细分领域的专业厂商仍将保持活力。

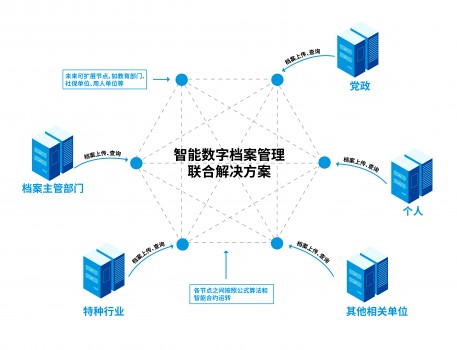

- 生态体系构建:厂商之间的合作将加强,通过开放API、共建标准、联合解决方案等方式构建安全生态,共同应对复杂威胁,生态竞争能力将成为核心竞争力之一。

2022年的中国网络与信息安全软件开发市场在“互联网+”的浪潮中稳步前进,市场充满活力与机遇。当前领先厂商份额胶着的格局是市场发展阶段性的体现,未来随着技术、需求和政策的演变,市场结构将在动态竞争中持续优化,最终推动中国网络安全产业整体迈向更高水平。